知史鉴今——历史上的猪周期来自阿尔法猫422的雪球专栏

知史鉴今——历史上的猪周期来自阿尔法猫422的雪球专栏

都说猪肉有猪周期,那猪周期的周期性体现在哪?

主要体现在猪价的周期波动上。

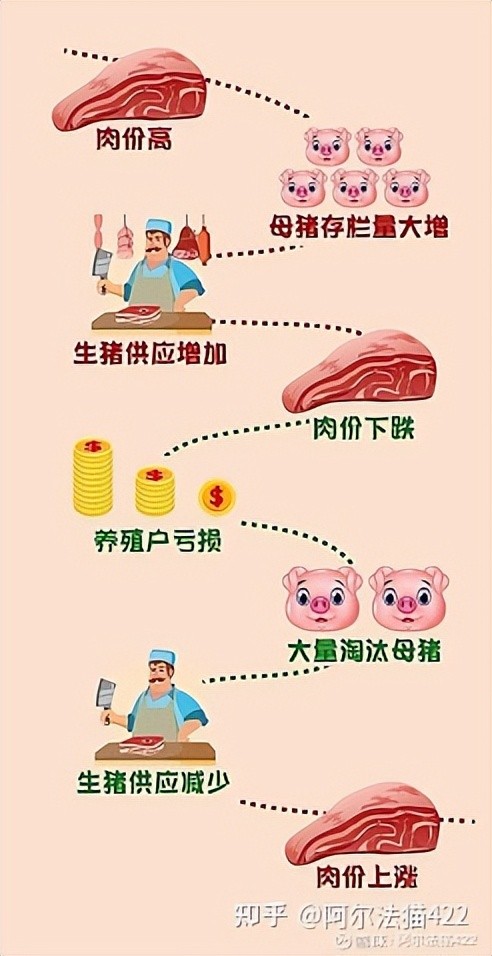

猪周期的一般表现形式为:猪价上涨—母猪存栏增加—生猪供应增加—猪价下跌—母猪被淘汰—生猪供应减少—猪价上涨。

驱动猪周期运行的主要因素实际是生产主体对养殖利润的追逐,简单来说就是“追涨杀跌,价贱伤农”。

通常猪价在每3-4年的时间内会完成一轮涨跌的过程,这个周期算是比较久的,主要是因为从母猪到生猪出栏有 12-14 个月的成长周期,生猪产能的增加和减少有较长的滞后期。

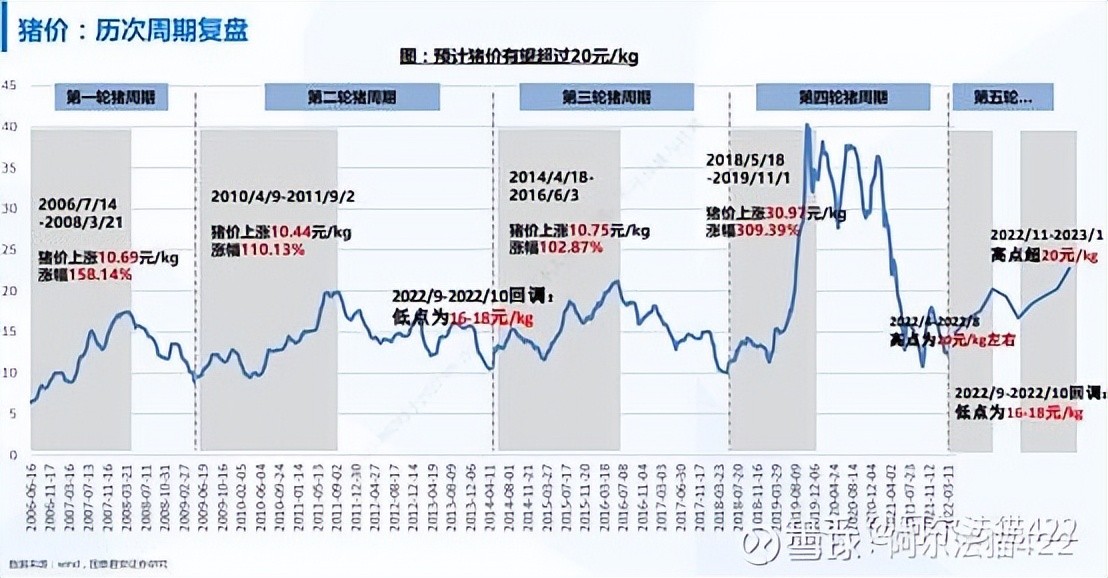

2006年以来,我们共经历了4轮猪周期:

1、2006年7月-2010年4月:由于高致病蓝耳病的爆发,使得生猪产能在2006年较前期高点下降了19.8%,猪价在2007年开始大幅上涨,并在 2008年3月达到了本轮周期的高点 17.45元/公斤。

2、2010年4月-2014年4月:生猪产能在2010年较上年高点下降了2%,虽然产能下降得不多,但是当年全国范围内爆发了严重的仔猪腹泻病,导致仔猪大量非正常死亡,实际的产能损失可能在10%左右。猪价在2010年下半年大幅上涨,并在2011年9月达到了本轮周期的高点19.92元/公斤。

3、2014年4月-2018年5月:由于环保禁养的影响,生猪产能在14、15、16连续三年分别调减 3.4%、5.3%和4.9%,累计调减幅度达到13.6%。猪价在2015年开始大幅上涨,并在2016年6月达到周期高点21.2元/公斤。

4、2018年5月-至今:由于2018年爆发了非洲猪瘟疫情,导致18、19年能繁母猪存栏量同比分别下降4.7%和27.7%,两年累计调减幅度达到32.4%,创下有数据记录以来的最大去化幅度。猪价在2019年上半年大幅上涨,并于2019年10月达到本轮周期的高点 40.98 元/公斤。

从历次猪周期复盘,可以发现一个共同的特点——每一次的猪价起飞要么是疫病影响供给,要么就是政策禁养猪肉影响供给,综合来看猪肉的供给实际是主导猪肉价格的幕后黑手,而需求端因为饮食习惯基本不会引起太大的水花。

1、供给端:主导猪肉价格波动的因素

一看能繁母猪存栏量。这个指标的变化基本决定了一年后生猪出栏量。

生猪出栏量和猪肉价格呈反比(能繁母猪正比于生猪出栏量,反比于猪肉价格)。现金由于养殖技术的提升,母猪存栏量领先生猪出栏价格的时滞关系有缩短的趋势。

二看养殖利润。这个是母猪补栏量的决定因素,母猪补栏量也会直接影响能繁母猪存栏量。

从成本分布看,饲料应该算是大头,占猪肉生产成本的 50%左右,所以猪粮比也就成立衡量养殖成本的指标(猪粮比指的是生猪价格和玉米价格的比值,可以通俗的理解为销售价格和成本价格之间的关系)。

三看政策指导。从历史上看,中央收储对猪肉价格都是有积极影响作用的。

说一下储备肉是什么,当猪肉价格过度下跌时会启动收储(储备肉分为活畜和冻肉),收储猪肉一方面稳定猪肉供给从而影响猪肉价格且在情绪上有短期提振作用,另一方面为应对重大自然灾害、公共卫生事件、动物疫情或其他突发事件引起的市场价格异常波动做储备。

当然供给的波动因素也有一个诱因,即生猪养殖行业集中度比较低。像龙头的话,我们熟知的牧原、正邦、新希望、天邦等等,CR5并不太高。也就是说,散户养殖由于一不具有行业的全局性,二不具有发展的前瞻性,经常会出现追涨杀跌的不理性状态,而这种散户养殖又占比较大,也就形成了猪肉价格的跌宕起。(感觉A股市场特征有被CUE到)

2、需求端:总体保持稳定

我国猪肉消费量总体趋势较为平稳。总体来说,猪肉的需求取决于居民收入和消费习惯。

正是如此,所以猪肉消费很明显的季节性特征。一二月因为春节需求旺盛,七八月由于对应的仔猪补栏季节在冬季不易存活,所以七八月会有季节性的供给缩减,然后来到十月、十一月,由于国庆和为春节腌制腊肉、香肠等需求提高,猪肉的需求也相应有提振。

虽有季节性特征,但总体需求还算是比较平稳。

了解了历史上的猪周期特诊,下一篇来着眼当下说一下新一轮“猪周期”还需等多久?

多年从业经验的金融民工,擅长基金配置、市场分析、股+债申购建议等